Benchmark vervangt macronorm OZB | Sinds 2020 is de macronorm OZB vervangen door de 'Benchmark gemeentelijke belastingen' (COELO). Deze benchmark geeft gemeenten meer informatie over de ontwikkeling van de lokale lasten in zowel eigen als andere gemeenten. Daarmee kunnen gemeenten nog bewuster keuzes maken over de lastenontwikkeling. De woonlasten zijn de som van de gemiddeld betaalde OZB, de afvalstoffenheffing en de rioolheffing minus een eventuele heffingskorting.

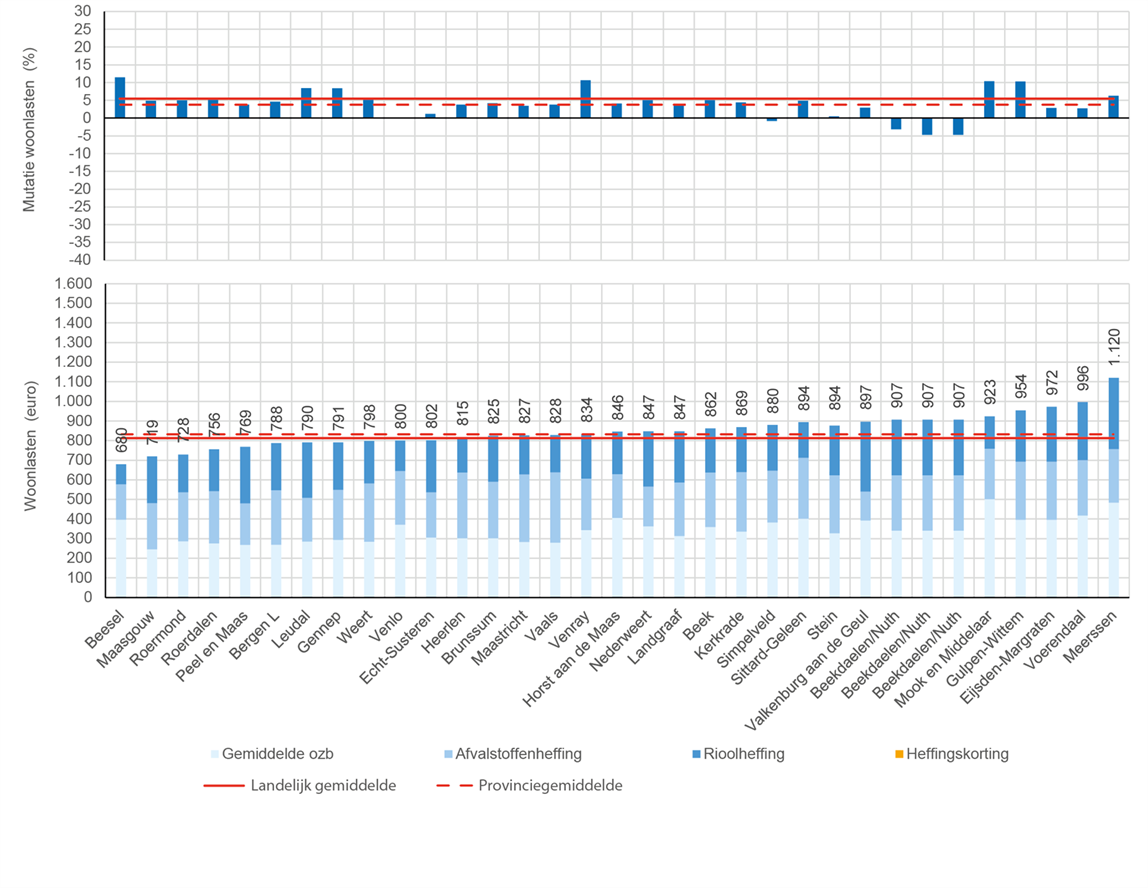

Lasten 2021 | Een huishouden met een eigen woning betaalde in Nederland in 2021 gemiddeld € 840 aan zijn gemeente. Dat is 5% meer dan in 2020, wat neerkomt op een stijging van € 42. Er gaat € 339 naar de OZB, € 286 naar de afvalstoffenheffing en € 215 naar de rioolheffing. In Gennep betaalde een meergezinshuishouden in een koopwoning gemiddeld € 791: € 293 naar de OZB, € 256 naar de afvalstoffenheffing en € 242 naar de rioolheffing. Dit blijkt uit de Atlas van de Lokale Lasten 2021 van COELO, het onderzoeksinstituut van de Rijksuniversiteit Groningen. Huurders van woningen betalen een lager bedrag, omdat zij geen OZB betalen. Zij betalen afvalstoffenheffing en in een deel van de gemeenten ook rioolheffing.

Gebruik benchmark in Gennep | In de benchmark worden naast de OZB ook de riool- en afvalstoffenheffing vergeleken. Er wordt een vergelijking gegeven van de gemeentelijke woonlasten en de gemeentelijke tariefontwikkeling per provincie, net als de landelijke en provinciale gemiddelden. In de Gennepse begroting was het al gebruikelijk de COELO gegevens te gebruiken voor het inzichtelijk maken van de gemeentelijke lasten in vergelijking met andere gemeenten en gemiddelden.

Uitholling gemeentelijke belastingcapaciteit | Een aantal (landelijke) gerechtelijke uitspraken betekent een steeds ruimere uitleg van vrijstellingen. Dit leidt tot uitholling van de gemeentelijke belastingcapaciteit en daarmee tot een steeds grotere last bij een beperkt aantal belastingplichtigen. Daarom beraadt de VNG zich op actie richting de wetgever. Dit betekent een onduidelijkheid en groter risico met betrekking tot de belastingcapaciteit.

Openbaarheid WOZ-waarden | Sinds 2016 is de Landelijke voorziening WOZ (LV WOZ) operationeel. De LV WOZ fungeert als portaal ten behoeve van de openbaarheid van de WOZ-waarden van woningen. De WOZ-waarden van woningen zijn openbaar via een landelijke WOZ-viewer. Gennep is aangesloten op deze WOZ-viewer. De LV WOZ wordt ook gebruikt door afnemers, bijvoorbeeld voor de aanlevering van de belastingcapaciteit aan het CBS. Over mogelijke verdere openbaarheid van WOZ-waarden (niet-woningen) zijn nog geen concrete plannen bekend.

Waarderen op gebruiksoppervlakte/Samenhangende objectregistratie (SOR) | Vanaf 1 januari 2022 (uitvoeringsjaar 2021) is er een wettelijke verplichting om woningen te waarderen op basis van de gebruiksoppervlakte, op onderdeelniveau. Daarnaast is voor de basisregistratie adressen en gebouwen (BAG) de totale gebruiksoppervlakte verplicht.

Daarom is in 2019 een gezamenlijk project (gemeente en BsGW) gestart en in 2020 uitgevoerd met als doel naast het bepalen van de gebruiksoppervlakte, het proces in te richten om de gebruiksoppervlakte zo efficiënt mogelijk te onderhouden en de datakwaliteit te verbeteren. Dit project is in 2021 afgerond. Voor de beheerfase vanaf 2021 is ook de ontwikkeling naar een samenhangende objectregistratie van alle basisregistraties met een geografische component (BAG, BGT, WOZ) van belang. De hiervoor benodigde investeringen zijn op dit moment nog niet concreet, met uitzondering van het tijdelijke regieportaal. De kosten hiervoor zijn opgenomen in de bijdrage aan BsGW.

Omgevingswet en lokale belastingen | De Omgevingswet voegt heel veel regelgeving op het gebied van de fysieke leefomgeving samen. De omgevingsvergunning, maar ook de zorgplichten voor de gemeentelijke watertaken en de inzamelplicht voor huishoudelijke afvalstoffen, vallen onder de reikwijdte van de Omgevingswet. De minister kan nadere regels stellen over de berekening van de leges omgevingsvergunning, de afvalstoffenheffing en de rioolheffing. Er zal waarschijnlijk een wijziging in de gemeentewet moeten plaatsvinden. Invoering van de Omgevingswet is uitgesteld tot in ieder geval 1 juli 2022.

Verruiming lokaal belastinggebied | Het kabinet heeft aan de Tweede Kamer bouwstenen gegeven voor een hervorming van het lokaal belastinggebied. De bouwstenen passen bij het streven van de VNG naar meer financiële flexibiliteit voor gemeenten. Gepleit wordt voor een verschuiving van € 4 miljard aan rijksbelastingen naar gemeentebelastingen. Er zijn landelijk nog geen concrete beslissingen genomen, maar mogelijk verandert dit nog in de loop van 2022.

De VNG heeft zeven ijkpunten benoemd waaraan uitbreiding van het lokaal belastinggebied zou moeten voldoen:

- Een groter belastinggebied is geen doel op zich, maar dient om de band tussen bepalen, betalen en verantwoorden te versterken.

- Het moet gaan om een substantiële uitbreiding.

- De horizontale, democratische verantwoording waarborgt verantwoorde heffing. Limitering van de opbrengsten via rijksregelgeving past daar niet bij.

- Geen verhoging van de lastendruk. Uitbreiding van de gemeentelijke belastingen is onlosmakelijk verbonden met een navenante verlaging van de rijksbelastingen (mogelijk gemaakt door een verkleining van het gemeentefonds).

- Voor de belastingbetaler is de herziening zo veel mogelijk inkomensneutraal. Koopkrachteffecten moeten worden geneutraliseerd. Dit vereist maatregelen van het Rijk.

- Voor de belastingbetaler moet zichtbaar zijn dat er sprake is van een verschuiving en geen verhoging. Dit is een gezamenlijke verantwoordelijkheid van Rijk en gemeenten.

- Vereenvoudiging door afschaffen kleinere heffingen is mogelijk voor zover er sprake is van aanvaardbare financiële gevolgen op gemeentelijk niveau.